Mustafa Durmuş’un yazısı: Peçete üzerine bir çizimden üretilmiş vergi teorisi!

“Zenginler vergi indirimlerinin, daha fazla yatırım ve istihdam yaratmak için gerekli olduğunu savunsa da, gerçek bu değil. Tam tersine zenginlerin vergilerinin indirilmesi eşitsizliğin artması ya da bütçe açıklarının artmasının ötesinde emekçiler için kötü.”

MUSTAFA DURMUŞ

8 Eylül 2016 tarihi, 11,285 kamu emekçisi öğretmenin Bakanlığın aldığı bir kararla bir çırpıda açığa alındıkları bir gün olarak tarihimize geçti. Bu öğretmenlerin yaklaşık 10,000’i Eğitim Sen üyesi. Bu kararın sonucunda, örneğin Tunceli’de görevdeki öğretmen sayısı birden yarıya düştü.

Bu gün aynı zamanda, bazı vergilerin oranlarında ve miktarlarında yapılan ciddi değişikliklerle de anılacak. Ama sıcak politik gelişmeler nedeniyle birçoğumuz bu vergisel değişikliklerin farkında bile olamadık. Oysa aynı gün, Bakanlar Kurulu kararı ile[1], 150 m2’yi geçen lüks konut inşaatlarının alım-satımı sırasında tahsil edilen KDV oranı % 18’den % 8’e düşürüldü. Yani lüks konutlarının satışlarında yaklaşık % 60’lık bir vergi indirimi sağlandı. Böylece maliyetler düşecek ama ortaya ciddi bir vergi kaybı çıkacak. İşte bunu telafi edercesine, aynı gün benzin ve motorinin litresi üzerinden alınan maktu ÖTV miktarı litre başına en az 20 kuruş artırıldı ve Ankara’da motorinin pompa fiyatı 4.10 lira, benzinin fiyatı ise 4.81 kuruşa yükseldi[2].

Bu arada bir kısım basında yer alan bir habere göre, DEİK-Türkiye-ABD İş Konseyi’nin davetlisi olarak, arz yönlü vergi politikalarının babası olarak da bilinen ünlü ABD’li iktisatçı Arthur Laffer bir konferans için Ankara’ya geldi. Konferans öncesinde gazetecilerle yaptığı kahvaltıda söylediği iddia edilen bir söz çok tartışılacak gibi görünüyor. Amerikan ekonomisini yerden yere vururken Türkiye ekonomisini göklere çıkartan Laffer, şunları söylemiş: “ Siz bize Erdoğan’ı verin, karşılığında biz de size Obama’yı verelim. Amerikan ekonomisini ancak Erdoğan düze çıkartır”[3].

Meslekteki yükselişi neoliberalizmin doğuş yıllarına denk düşen Laffer’in arz yönlü iktisat ve maliye literatürüne yaptığı katkıları burada tartışacak değiliz. Ancak binlerce dolar karşılığında bu tür konferanslara konuşmacı olarak katılan Laffer, 1979-1989 arasında, neoliberalizmin erken gelişmiş kapitalist dünyadaki ilk iki laboratuarı olan Britanya’da Başbakan M. Thatcher ve ABD’de Başkan R. Reagan’ın danışmanlığını yapmıştı. Laffer’in bu sözlerini, Türkiye’ye de vergi konularında vs profesyonel danışmanlık hizmeti verebileceğinin işareti, mesajı olarak yorumlamak da mümkün.

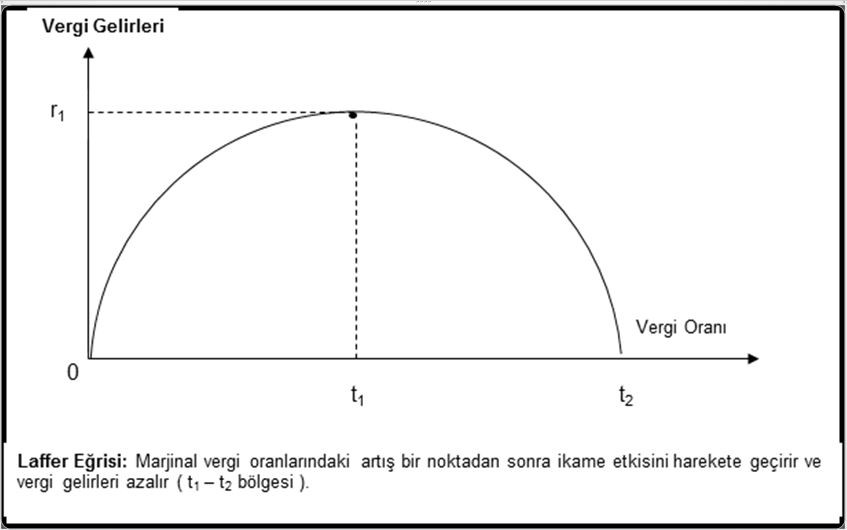

A. Laffer’i bu denli ünlü yapan şey aslında 1979 yılında ortaya attığı ve kendi adıyla anılan bir eğri (Laffer Eğrisi / bazı kaynaklar bunu A.J.Laffer & J.P.Seymour Laffer Eğrisi olarak tanımlıyor). Bu bir tür çan eğrisi grafiğidir ve bu grafiğin dik kenarında vergi gelirleri, yatay kenarında ise vergi oranları gösterilir. Böylece belli bir düzeye kadar vergi oranları artırıldığında vergi gelirlerini de arttığı, ancak çanın tepe noktasından itibaren daha yüksek vergi oranlarının vergi gelirlerinin azalmasına neden olduğu ileri sürülür.

Bunun nedenini Laffer, ‘ikame etkisi’ ile açıklar. Yani belli bir vergi oranı aralığında verginin oranı arttıkça, vergi mükellefi vergi kaçırmaya ve/veya vergiden kaçınmaya, kayıtdışılığa yönelmeye başlar. Böylece yüksek vergi oranları, beklentinin aksine, vergi gelirlerinin azalmasına neden olur.

A. Laffer’in bu grafiği 1979 yılında Reagan’ın verdiği bir resepsiyonda bir peçetenin üzerine çizerek Reagan’a ulaştırdığı ve buradan hareketle yüksek düzeyde gelir (sermaye geliri) elde edenlere uygulanan vergi oranlarının düşürülerek ekonominin canlandırılmasını önerdiği iddia edilir.

Yani Laffer’e göre, ekonomik dengesizlikler, Keynesyen iktisatçıların iddia ettiğinin aksine, talepten değil, arzdan kaynaklanır, bu nedenle de devletin müdahalesi de arz yönlü olmalıdır. Çünkü vergi oranları yükseltildiğinde vergi gelirleri uzun vadede azalacağı gibi, yatırım ortamı da kötüleşir. Bu da ekonomik büyümeyi yavaşlatır.

Diğer yandan vergi oranları düşürüldüğünde uzun vadede vergi gelirleri artar. Çünkü üretim maliyetleri düşüp, yatırımcı güveni artacağından, yatırımlar, üretim ve hâsıla artar, ekonomik durgunluk giderilir, toplam talep fazlası emilir, fiyatlar düşürülür ve sonuçta ekonomik büyüme hızlanır.

Bu tez 1980 ve 1990’larda neoliberal ana akım iktisatçılar ve maliyeciler tarafından bir “amentü” gibi kabul gördü, hiç sorgulanmadı. Öyle ki 1980’den itibaren yapılan 30’a yakın büyük vergi reformunda ilk yapılan şey yüksek düzeyde gelir elde edenlere uygulanan gelir vergisi oranlarının düşürülmesi oldu.

Düşük vergi oranları gelirlerini artırıp, ekonomiyi canlandırıyor mu?

Laffer’in analizi işlevsel mi? Yani vergi oranları düşürüldüğünde vergi gelirleri artıyor mu, buna paralel bir biçimde ekonomi durgunluktan çıkıyor mu, ekonomi daha hızlı büyüyor mu?

Bu noktada Laffer’in teorik olarak ileri sürdüğü tezlerin uygulamada elde edilen sonuçlarla uyumlu olmadığının altını çizmek gerekiyor. Özellikle de tezin ortaya atıldığı ABD’deki bazı çalışmalar bunu ortaya koyuyor.

Ancak bu çalışmaların sonuçlarına geçmeden önce, 1980 başında ABD’de, en yüksek gelir elde edenlere uygulanan vergi oranının % 70 olduğunun altını çizelim. Yani neoliberalizmin devreye sokulmaya başladığı yılda, sermaye geliri elde eden zengin bireylere uygulanan gelir vergisi oranı bugünkünün neredeyse iki katı idi. Bu oran sadece 1929 ‘Büyük Depresyon’u sonrasında uygulanan New Deal (Toplum Sözleşmesi) sırasında aşılmış ve bu oran % 90’ı bulmuş ve bu yüksek vergiler 1979’a kadar devam etmişti. Bu durumun ağır bir vergi yükü oluşturduğu ve bu yükün ancak çok sayıda indirim, muafiyet, iade gibi yasal ya da yasal olmayan diğer yollarla hafifletilebildiği algısı giderek pekişmişti.

Kısaca Laffer Eğrisi’nin ortaya atıldığı sırada vergi oranlarının çok yüksek olduğu yönünde yaygın bir kanı mevcuttu. Sermayedarlar, süper zenginler vergilerini azaltmak için bu yönde hükümete yaptığı baskıları artırmıştı. Laffer sermayenin bu talebine uygun bir tezi, arz yönlü iktisat yaklaşımı çerçevesinde ortaya atarak bu talebe meşruiyet kazandırdı.

Uygulamada, bu teze uygun olarak ABD’de 1981 ve özellikle R. Reagan tarafından ‘İkinci Amerikan Devrimi’ olarak adlandırılan 1986 Vergi Reformu (1986 Tax Reform Act ) ile vergi oranları % 28’e kadar düşürüldü.

Beklenti, vergi oranları indirildiğinde insanların daha çok kazanmak için daha çok çalışacakları ve böylece daha çok mal ve hizmet üretiminde bulunacaklarıydı. Bu daha fazla üretimi, kapasite artışını, pazarlama faaliyetlerinde artışı, daha fazla hammadde ve malzeme ve işgücü kullanımını ve vergi geliri artışını beraberinde getirecekti. Yani ekonomide arz yönlü top yekûn bir toparlanma ortaya çıkacak, bu da uzun vadede vergi gelirlerinin artmasını sağlayacaktı.

Uygulama sonuçları tezi doğrulamıyor

Ancak ileri sürüldüğü gibi bir vergi geliri patlaması yaşanmadığı gibi, ekonomik büyüme hızında bir artış ya da istihdamda belirgin bir artış olmadı. Bu gerçeği asıl olarak ABD’li Nobel ödüllü iktisatçı Stiglitz’in yaptığı çalışmalar ortaya çıkardı[4].

Stiglitz bu çalışmaları sonrasında, Laffer Eğrisi Analizi’nin geçerliliğinin ciddi olarak sarsıldığını açıkladı. Nitekim 1993 yılında bu kez vergi oranları artırılarak en üst vergi oranı % 39,6’ya çıkartıldı.

Yüksek vergi ekonomiyi yavaşlatıyor mu?

Meseleyi yüksek vergi oranları-büyüme ilişkisi açısından ele aldığımızda da Laffer’in tezinin doğrulanmadığını görüyoruz. Yani yüksek vergi oranlarının ekonomik büyümeyi her zaman yavaşlatmadığı ortaya çıkıyor. Yani verginin etkisi kimlerden alındığına ve nerelere harcandığına bağlı olarak değişiyor. Aksi takdirde dünyanın en yüksek vergi oranlarına sahip bulunan İskandinav ülkelerindeki son dönemlere kadar sağlanan hızlı büyümeyi açıklayabilmek mümkün değil.

Keza, ABD’de 1951-1980 döneminde vergi oranları % 70-% 92 dolayında iken ekonomi yılda ortalama % 3,7 büyümüştü. 1983-2008 arasında bu oranlar % 35-% 39 aralığına çekildi ve büyüme sadece % 3.0 oldu. 1990’ların canlanması da vergi indirimlerinin değil, 1993 Clinton dönemi vergi artışlarının bir sonucuydu. 2002-2007 düşük vergili Bush’un yarattığı istihdam 8 milyonda kalırken, yüksek vergili Clinton döneminde yaratılan istihdam 22 milyonu buldu[5].

Yani zenginlerin yüksek oranda vergilendirildiği yıllarda elde edilen ekonomik büyüme bugünlere göre çok daha hızlı ve işsizlik oranı çok düşük oldu.

Ana akımın modelleri sorunlu varsayımları gerçekçi değil

Genel olarak ana akım iktisatçıların ve özel olarak Laffer’in analizindeki temel sorun, modellerinin gerçekle uyuşmayan varsayımlara dayalı olması. Yüzlerce yıldır insanı “homo ekonomicus “olarak gördüklerinden, yüksek vergi oranlarının ‘ikame etkisi’ yaratarak insanların daha az çalışıp, daha az ürettiklerine inandılar. Böylece üretim azalacak, ekonomik büyüme yavaşlayacaktı.

Diğer yandan insanı “homo economicus” değil de, gerçek insan olarak gördüğümüzde sonuç değişiyor. Gerçek hayatta düşük gelirli insanların temel çabası hayat standartlarını korumak. Bu nedenle de vergi oranları arttığında daha fazla çalışıyorlar. Yani ikame etkisi değil, ‘gelir etkisi’ devreye giriyor. Böylece bir ekonomik modelin varsayımları defolu olduğunda, ortaya çıkan sonuçların gerçek hayatı açıklaması zorlaşıyor. Bu kez başta belli, arzu edilen sonuçların çıkması istendiğinde gerçek dışı varsayımlara dayalı modeller kuruluyor ve bilimsel çalışmalar olarak topluma sunuluyor, hükümetlere öneriliyor.

Laffer Analizi’de bu sorunlardan azade değil. Ne kadar bilimsel ve nesnel olduğu ileri sürülse de, işin başından beri, zenginlerin ödediği vergiyi azaltmayı hedefleyen politikaları haklı göstermeye yarayan “bilimsel” kılıf altında bir ideolojik yaklaşım olmaktan öteye geçemiyor.

Vergi indirimi zengini daha da zengin ediyor

O halde bu vergi indirimlerinin gerçek nedenleri neler olabilir? Vergi indirimlerinin ortaya çıkardığı vergi yükü dağılımı ve bölüşümsel sonuçlar bu operasyonların süper zenginlerin, sermaye gelir elde edenlerin işine yaradığını gösteriyor.

Nitekim ABD’de yapılan başka araştırmalar bu vergi indirimlerinin en zengin % 1’i devlet eliyle daha da zenginleştirirken, emekçileri yoksullaştırdığını ve ekonomiyi istikrarsızlığa sürüklediğini ortaya koyuyor.

Çünkü 50 yıldan fazladır en zengin Amerikalılar federal gelir vergisi yükünü emekçilerin üzerine kaydırıyorlar. 1945-1960 döneminde en üsttekilerin vergi oranları % 90’lara erişmişti. Bugün sadece % 35’ e tabiler. Zengin Amerikalılar 1945 yılından bu yana hem mutlak anlamda hem de nispi vergi yükü anlamında orta sınıf ve yoksullara kıyasla yükümlülüklerini hızla azalttı. İki grubun oranları arasındaki fark hızla kapandı. Özellikle zenginlerin yasalardaki boşlukları çok iyi kullanabilmesiyle bu fark reel olarak daha da azaldı. En zenginlerin bugünkü zenginliklerinin bir nedeni çok az vergi ödemeleri. 1960’lardan itibaren vergi oranları azaldıkça bu kesimlerin milli gelirden aldıkları paylar da hızla artmaya başladı. Yani Amerikan toplumundaki gelir dağılımı adaletsizliğinin bir nedeni uygulanan bu vergi politikaları. En yoksulların geliri artmadı. Orta gelirlilerin vergi sonrası gelirlerindeki artış % 25 ile sınırlı kalırken, en tepedeki % 1’in vergi sonrası gelirleri % 175 oranında arttı[6].

Bu durum 30 yıl boyunca kapitalist sınıfın nasıl bir başarılı sınıf savaşı vererek işçi sınıfının sırtına verginin yükünü yüklediğinin ve onların yaşam standartlarını nasıl düşürdüğünün de bir göstergesi.

Zenginler vergi indirimlerinin, daha fazla yatırım ve istihdam yaratmak için gerekli olduğunu savunsa da, gerçek bu değil. Tam tersine zenginlerin vergilerinin indirilmesi eşitsizliğin artması ya da bütçe açıklarının artmasının ötesinde emekçiler için kötü.

Zenginleri ağır biçimde vergilendirmek gerekiyor çünkü (-) ödemedikleri vergiyi hükümete borç olarak veriyorlar. Oysa hükümet bu parayı vergi olarak onlardan alabilirdi. Böylece bizler bu borçların faizlerini kendi vergilerimizden ödemek zorunda kalmazdık (-) Zenginler ödemedikleri vergileri hedge fonlar gibi spekülatif araçlarda daha fazla kazanmak için kullanıyorlar. Petrol ve gıda gibi spekülatif mallarda vadeli işlemler yapıyorlar. Bunların fiyatı artıp, ekonomi daralırken, dünyadaki yoksullar açlık çekiyorlar. (-) Paraların bir kısmı borsaya yatırılıyor, borsa patlıyor. Borsadaki varlıkların çok büyük kısmı bu zenginlere ait. Onlar daha da zenginleşiyor. Zenginlerin bu yönelimleri topluma bir fayda sağlamadığı gibi geniş yığınların daha da yoksullaşmasına neden oluyor[7].

KDV İndirimi, zenginlere servet transferi

Laffer Türkiye’de iken, KDV oranlarının düşürülmesi bir tesadüf müdür, bilinemez ama yaptığı açıklamanın böyle bir indirimi haklı göstermeye yaradığı kesin. Zira inşaat sektörüne yönelik bu indirimin, zengin konut sahiplerine ve büyük müteahhitlere emekçilerin ödediği vergilerden yapılan bir servet transferi anlamına geliyor.

Diğer taraftan aynı gün benzin ve motorinden alınan ÖTV’nin de ciddi miktarda artırılması Laffer’in teziyle çatışmaz mı? Nitekim Laffer’e bu sorulduğunda Laffer genel olarak petrol ve tütün tüketimi üzerinden alınan bu tür dolaylı vergilerin düşük tutulmasından yana olduğunu, ayrıca vergilerin değer üzerinden değil miktar üzerinden (maktu) alınması gerektiğini ileri sürdü.

Kendi içinde tutarlı olsa da, savaşın neden olduğu bütçe açıkları ve diğer ihtiyaçlar da dikkate alındığında KDV indiriminin neden olacağı bu vergi kaybı ancak ÖTV artışlarıyla karşılanabilirdi. Aslında Laffer’in de bizim Maliye bürokrasisinin de bildiği bir gerçeklik söz konusu. Bu malların talep esneklikleri son derece katı olduğu için, örneğin benzinin litresine yapılan örneğin 36 kuruşluk bir zam (20 kuruşu vergi) kişinin istemeyerek de olsa benzini tüketmesine engel olmuyor.

Bunun teorisi ise 1927’den bu yana bir diğer Anglosakson iktisatçı olan İngiliz Ramsey tarafından oluşturulmuştu. Ona göre devletin gelir ihtiyacı olduğunda sermaye sahiplerini üzmeden uygulayabileceği en verimli vergiler, vergi konulduğunda tüketicilerin tercihlerini değiştirmesine neden olmayan bugünün ÖTV’si gibi, daha sonra Ramsey Vergileri olarak da anılan, vergilerdi. Bu nedenle de başta neoliberal maliyeciler ve iktidarların takıntısı haline gelen “ekonomik etkinlik” ya da “verimlilik” ilkesine de uygun davranılmış oluyordu.

Kaldı ki Türkiye’de, 2016 yılında toplamda vergi gelirlerinin % 25’inden biraz fazlasını oluşturan Özel Tüketim Vergisi gelirlerinin % 48’i petrol ve doğal gaz ürünlerinden, %33’ü alkollü içkiler ve tütün mamullerinden, %15’i ise motorlu taşıt araçlarından sağlanıyor.

Ancak burada yaman bir çelişki ortaya çıkıyor. Düşük gelirli emekçiler bu vergi artışlarından çok daha ağır biçimde etkileniyorlar. Dolayısıyla da benzinin litre fiyatı her vergi düzenlemesiyle arttığında örneğin 2,000 lira aylık geliri olan bir otomobil sahibinin, 20,000 lira aylık geliri olan bir zengine göre vergi yükü on kat artıyor.

Ancak gerek Laffer, gerekse de takipçilerine göre ekonominin çıkarları için, verimlilik ve etkinlik adına vergi adaletinden vazgeçilebilir. Düşük gelirli mükellefler ülke menfaati için bu fedakârlığa katlanmalıdırlar. Yeter ki ekonomi hızlı büyüsün.

Türkiye ekonomisinin iyi durumu

Laffer’in Türkiye ekonomisinin çok iyi durumda olduğunu ileri sürerken hangi göstergelerden söz ettiğini bilmiyoruz. Ama özellikle darbe girişimi ve OHAL uygulamaları sonrasında temel ekonomik göstergeler giderek kötüleşiyor ve ekonominin başta cari açık ve yabancı sermayeye olan bağımlığı şeklindeki yapısal sorunları iyice derinleşiyor.

TÜİK’e göre, sanayi üretimi son 7 yılın en düşük düzeyinde seyrediyor. Bu yılın ilk çeyreğinde iç tüketimle % 4,7 büyüyen ekonominin, ikinci çeyrekte sadece % 3,1 büyüyebildiği açıklandı. Resmi ağızlar bu yılki büyümenin % 3,5-4 arasında kalacağını, ama uluslar arası örgütler % 3’ün altında olacağını ileri sürüyorlar[8]. Özel sektörün döviz cinsinden borçları rekor seviyede ve pozisyon açıkları 200 milyar dolar oldu[9]. İşsizlik, enflasyon ve yoksulluk gibi göstergeler de gerilemekten ziyade, yükselme eğilimindeler.

OECD’ye göre, bazı yükselen ekonomiler yaşadıkları döviz şokları ve yüksek düzeydeki iç borç stokları nedeniyle daha kırılganlaştılar. Türkiye her iki gösterge açısından da en yüksek ikinci riske sahip ülke konumunu sürdürüyor[10].

Laffer, ABD’ için % 3’lük bir büyümeyi süper bir performans olarak görebilir. Haklıdır. Zira olgun kapitalist ekonomilerde hem büyüme hem de enflasyon oranlarının % 2-3 aralığında olması son derece iyi bir performans göstergesidir. Ama yıllık yaklaşık % 2 civarında nüfusu büyüyen Türkiye gibi bir azgelişmiş ülke ekonomisinin yıllık en az % 5-6 büyümesi, ayrıca bu refah artışının adil olarak da bölüştürülmesi gerekiyor. Aksi takdirde sadece sosyal sorunlar artmıyor, ekonomik büyüme talep yönlü olarak da yavaşlamaya başlıyor. Bu noktada sadece insan onuruna yaraşır ücretler ve sosyal politikaların değil, aynı zamanda emekten yana adil vergi politikalarının da karalı bir biçimde uygulanması gerekiyor.

Özcesi, Türkiye’nin içinde bulunduğu politik sıkıntılardan kurtulması ve ekonomisinin toparlanması ne nitelikli emek gücü yetiştiren eleştirel öğretmenlerin tasfiyesinden, ne de modası geçmiş, sermayeye servet transfer etmek ve ekonomiyi daha da istikrarsızlığa sürüklemekten başka bir işe yaramayan Laffer’ci analizi esas alan vergi politikalarından geçiyor. Peçeteye çizilen grafiğin ömrü çoktan doldu. Bu tür bilimsel kılıfa büründürülmüş sermaye ideolojisini yansıtan tezlerden ülkeye hayır gelmez.

[1] 08.09.2016 tarihli ve 29825 sayılı Resmi Gazete’de yayımlanan 2016/9153 sayılı Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararda Değişiklik Yapılmasına ve 4760 sayılı Özel Tüketim Vergisi Kanununa Ekli (I) Sayılı Listede Yer Alan Bazı Mallarda Uygulanan Özel Tüketim Vergisinin Belirlenmesine Dair Karar.

[3] http://www.milliyet.com.tr/dunyaca-unlu-ekonomist-laffer-obama-istanbul-yerelhaber-1547329/ 8 Eylül 2016.

[4] Mustafa Durmuş., “Vergi Sisteminin Sadeleştirilmesi ve 1986 Vergi Reformu”, Yaklaşım, Sayı.110, (Şubat 2002), s. 222-224; Joseph, E. Stiglitz, Public Sector Economics, 2000.

[5] Robert Reich, “The New Tax Deal: Reaganomics Redux)”, http://www.readersupportednews.org, 17 December 2010.

[6] Richard D. Wolff, “Why Taxing the Rich Makes Sense?”, http://mrzine.monthlyreview.org, 2 March 2011.

[7] age.

[8] Commerzbank, EM Briefing, Turkey – Real economy turning downbeat, 1 September 2016, s. 2.

[9] R. Hakan Özyıldız, “Reel sektör dış borca çalışıyor”, http://www.hakanozyildiz.com/2016/09.